Pesquisa elaborada pelo Banco Central do Brasil, indica que o cheque vem perdendo espaço para outros meios de pagamento e que o Brasil é o quinto país em que houve mais retração no uso do cheque como forma de pagamento. Saiba mais e conheça a história do cheque.

Mas a pesquisa aponta, também, que apesar da substituição da folha de cheque por outros meios de pagamento, o Brasil ainda está entre os três países com maior representatividade do uso do cheque em relação a outras modalidades. Em 2005, de todos os pagamentos realizados no mercado, 26,4% foram feitos com cheques.

HISTÓRIA DO CHEQUE

Antes de tudo, cumpre-nos esclarecer que a história da criação do cheque é demasiadamente controversa. Existem diversas correntes: Há quem diga que o cheque teria sido inventado pelos romanos, aproximadamente em 352 a.C. Outras correntes, afirmam que entre 1.118 e 1.307, a Ordem dos Templários teria criado um sistema de cheques peregrinos.

Contudo, a versão que nos parece mais sensata, é a de que o cheque teria sido inventado na Idade Média, quando os senhores feudais depositavam seu ouro nas oficinas dos ourives, único lugar considerado seguro na época. Com o tempo, os responsáveis pelo arquivamento do ouro começaram a emitir papéis que representavam uma quantidade específica do metal, dando direito ao seu dono, de resgatar a tal quantidade a qualquer momento.

Estes documentos tinham valores fixos e muitas vezes eram insuficientes para as necessidades do capitalismo nascente, o que motivou outros novos documentos que podiam ser escritos pelo depositante com o valor desejado, sempre que estivesse coberto pelos seus depósitos.

Eram as letras de câmbio à vista, aceitas inicialmente pelo banco dos Médici de Florença e logo por outros estabelecimentos e que podem ser consideradas como os primeiros cheques, ainda que não tivessem esse nome. Este costume estendeu-se às Ilhas Britânicas com a criação, em 1605, do Banco da Inglaterra, que assumiu a função de guardar o ouro do reino e emitir papéis que o representassem com seu valor equivalente expresso em libras esterlinas. Surgiram assim os primeiros cheques de banco emitidos por um Estado.

Com a criação do Banco da Inglaterra, as letras de câmbio adquiriram novo auge e tanto esse como outros bancos começaram a dar a seus clientes blocos em branco dessas letras, que os depositantes preenchiam de acordo com o montante de retirada que quisessem fazer. Como os cheques de hoje em dia, cada folha desses livretos tinha um talão, no qual se anotavam os dados da retirada e que serviria para a verificação.

Atualmente, o uso cada vez mais frequente dos cartões de crédito e débito está fazendo os consumidores deixarem os cheques de lado, como confirmam dados do Banco do Brasil e do Banco Central. Isso demonstra que a população está confiando mais nos pagamentos por meios eletrônicos. Para os especialistas, o uso do cheque está se tornando cada vez mais ultrapassado.

É possível, hoje em dia, encontrar-se estabelecimentos comerciais que optaram por não trabalhar com cheques. Da mesma forma, há os que o utilizam como principal meio de recebimento. É para estes que escrevemos.

VALIDADE DO CHEQUE

É sabido que o cheque é uma ordem de pagamento à vista contra um determinado estabelecimento bancário que mantém, administra ou disponibiliza recursos financeiros do emitente.

Desta forma, a estipulação de prazo para pagamento entre emitente e beneficiário não tem valor algum perante terceiros e instituições bancárias, que poderão sacar o cheque, ainda que pré-datado.

Como título de crédito que é, o cheque pode circular pelo mercado comercial livremente, ou seja, seu saque poderá ser exigido por um terceiro que nem sequer manteve relação alguma com quem o emitiu.

Mas o cheque também é um título executivo extrajudicial, como outros, conforme dispõe o artigo 585, do Código de Processo Civil. Contudo, deve-se observar a sua validade.

O cheque tem a validade de trinta dias, quando emitido na mesma praça ou cidade. A validade é de sessenta dias, quando emitido em outra praça ou cidade. Mesmo após estes prazos, o cheque poderá ser pago pelo banco, desde que a conta tenha fundos.

O cheque prescreverá em seis meses da sua apresentação, ou do término do seu prazo de validade. Ocorrida a prescrição, o cheque não poderá mais embasar uma execução judicial. Contudo, ainda poderá servir de prova para uma ação de cobrança ou monitória, como veremos adiante.

COMO USAR

Todo o cheque é revestido de cartularidade, ou seja, vale o que nele está escrito, materializado. Tudo que se relaciona ao cheque só poderá ser exigido se estiver presente no próprio cheque. Não se relaciona com a “causa debendi”, que nada mais é do que a relação comercial, ou não, que deu origem ao cheque.

Como dito acima, o cheque deverá ser pago dentro de trinta dias, quando emitido na mesma praça ou cidade e em sessenta dias, quando emitido em outro local. Quando devolvido por duas vezes pela insuficiência de fundos, o correntista – ou sacado, é inscrito no Cadastro de Cheque sem Fundos – CCF, e sua retirada somente se dará com a comprovação de pagamento do cheque, preferencialmente, apresentando-se o próprio cheque.

Dentro dos seis meses seguintes à sua apresentação, ou período de validade, o cheque estará revestido de caráter executivo, ou seja, poderá, por exemplo, ser objeto de uma ação de execução direta.

Para a execução, inclusive, não há a necessidade do protesto, que nada mais é do que do que restringir o crédito do sacado, tornando pública a devolução do cheque. Mas aqui, fazemos uma ressalva importante: de acordo com o Novo Código Civil, o prazo prescricional do cheque será interrompido se o mesmo for protestado, uma única vez, dentro do período de sua validade (CC, art. 202, III).

Decorrido seis meses da apresentação ou validade, o cheque perde a eficácia executiva, ou seja, não poderá ser objeto de uma ação de execução. No entanto, poderá instruir uma ação de cobrança ou monitória.

Por sua vez, a ação monitória resgata a possibilidade de execução, só que desta vez, a dívida será reconhecida através da sentença e então se executa a sentença que reconheceu a dívida escrita no cheque.

No entanto, também há prazo para a interposição da ação monitória: há correntes que entendem que o seu prazo prescricional é de cinco anos e se baseiam no art. 206, § 5º, I, Código Civil.

Uma segunda corrente se embasa no §3º, VIII, art. 206 do Código Civil e afirma que o prazo prescricional é de três anos.

Uma terceira corrente sustenta que o prazo prescricional para a cobrança do cheque através de ação monitória expira-se em dois anos. Esta corrente é fundamentada pela Lei do Cheque (art. 61, L. 7.357/85).

Há ainda quem afirme que o prazo prescricional pode chegar a vinte anos.

COMO PREENCHER UM CHEQUE

Apesar de estar caindo em desuso, a cada mês são compensados em média 41 milhões de cheques no Brasil. Como forma de evitar fraudes e garantir que o cheque não seja devolvido por preenchimento incorreto, saiba como preencher um cheque corretamente.

Apesar de estar caindo em desuso, a cada mês são compensados em média 41 milhões de cheques no Brasil. Como forma de evitar fraudes e garantir que o cheque não seja devolvido por preenchimento incorreto, saiba como preencher um cheque corretamente.

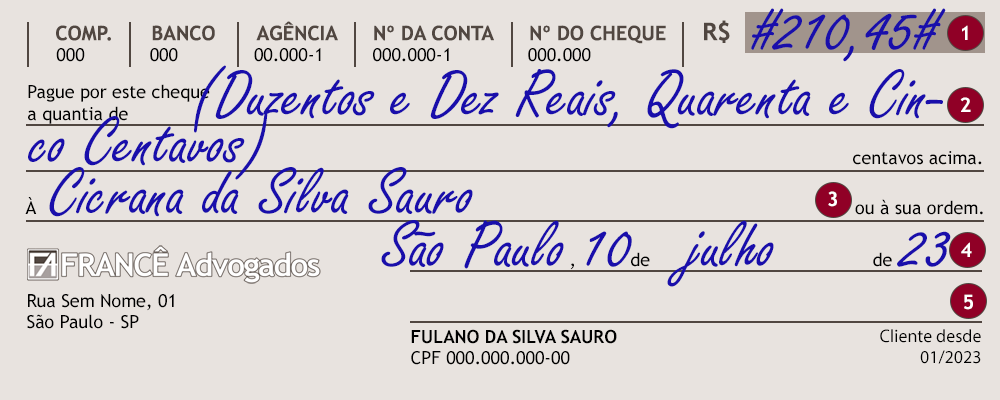

Na imagem ao lado, você observa um modelo de cheque não comercial, criado com fins didáticos para este conteúdo. Observe, na imagem que alguns campos estão numerados e veja abaixo quais são as informações que você deve inserir nesses campos:

1. Valor Numérico: O campo superior direito deve ser preenchido com o valor numérico do cheque, de forma legível e sem rasuras. Uma dica é colocar o símbolo # antes e depois do número, como forma de evitar que alguém altere o valor do cheque.

2. Valor Por Extenso: Neste campo, deverá ser preenchido o valor por extenso do cheque. Para este campo, há duas dicas: i) coloque o valor por extenso entre parênteses, como forma de impedir que alguém modifique o que você escreveu; e ii) preencha o espaço que sobrar no campo com uma linha, como forma de inutilizá-lo e impedir que alguém escreva algo no espaço que sobrar. Assim você terá mais segurança.

3. Favorecido: Na linha que começa com “a”, você deve incluir o nome da pessoa favorecida pelo cheque, ou seja, quem vai receber o pagamento. Pode ser uma pessoa física ou uma empresa quem receberá o seu cheque.

4. Local e Data: Neste campo você precisa colocar o nome da cidade em que você está e o dia em que o cheque foi preenchido.

5. Assinatura: Neste campo deverá ser inserida a assinatura do emitente do cheque. A assinatura deve ser igual à do RG e do ficha de assinaturas do cadastro no banco. Se houver diferença nas assinaturas, o cheque poderá ser devolvido.

AINDA SOBRE O PREENCHIMENTO

Ainda sobre o preenchimento, o cheque poderá ser: i) ao portador; ii) nominal; iii) nominal não à ordem; iv) cruzado; e v) endossado:

i) Ao portador: No cheque ao portador, não há indicação de quem é o beneficiário, ou seja, o campo 3 ficará em branco. O cheque só pode ser emitido ao portador (sem a indicação do beneficiário) até o valor máximo de R$100,00. Quando ultrapassado este valor o cheque obrigatoriamente deve conter a indicação do beneficiário (pessoa ou empresa a quem está efetuando o pagamento).

ii) Nominal: Nos cheques com valor igual ou superior a R$ 100,00, o emitente é obrigado a indicar o nome do beneficiário. O cheque nominal só poderá ser pago pelo banco mediante identificação do beneficiário ou de pessoa por ele indicada no verso do cheque (endosso), ou ainda por meio do sistema de compensação, caso seja depositado.

iii) Nominal não à ordem: Tipo de cheque que não pode ser endossado (transferido) pelo beneficiário, de forma que o próprio beneficiário deverá receber pelo seu valor. Para tornar um cheque não-à ordem, basta o emitente escrever, após o nome do beneficiário, a expressão “não-à ordem”, ou “não-transferível”, ou “proibido o endosso” ou outra equivalente.

iv) Cruzado: Tanto o cheque ao portador, quanto o nominal podem ser cruzados, com a colocação de dois traços paralelos, em sentido diagonal, na frente do documento. Nesse caso, o cheque somente será pago através de depósito em conta corrente.

v) Endossado: O cheque poderá ser endossado quando for nominal e desejar-se transferir a sua titularidade à terceira pessoa. O então favorecido deverá assiná-lo no verso, escrever o nome por extenso abaixo da assinatura, indicar seu RG e CPF e os nome do novo favorecido, que poderá sacá-lo ou depositá-lo em conta, conforme o caso, assinando abaixo do primeiro.

ESCRITO POR: FRANCÊ Advogados

VEJA TAMBÉM:

FALE CONOSCO:

Problemas com Cheques? Consulte-nos: nossos profissionais atuam na defesa dos interesses de nossos clientes, tanto no âmbito judicial quanto extrajudicial, prestando a assessoria jurídica necessária para que você volte a ter o seu nome limpo. Também exercemos atividades relacionadas à Cobranças, onde buscamos encontrar soluções práticas e objetivas para as carteiras de cobranças de nossos clientes. Saiba mais sobre as nossas atividades em Direito Civil, aproveite para ler nossos Artigos e Notícias.